+380 67 625 91 65

+380 67 625 91 65

До початку повномасштабного вторгнення РФ в Україну, маріупольська компанія Maritime Logistics знала про фрахтовий ринок Чорного та особливо Азовського морів, якщо не все, то майже все. Керуючі власним судном, надаючи послуги фрахтового брокера та агентування, керуючи судами інших власників, аналітики компанії постійно відстежували тенденції фрахтового ринку, прогнозували його розвиток.

Після 24 лютого компанія змістила акцент своєї діяльності на Дунайських портах України. Використовуючи накопичений досвід, власну методологію аналізу та прогнозування фрахтового ринку на основі наборів великих наборів даних, Maritime Logistics надає послуги фрахтування, управління морськими суднами та аналітики ринку морських перевезень.

Наприкінці минулого року для журналу “Порти України” ми поділилися баченням аналітиків компанії Maritime Logistics ринку зернового експорту та морського фрахту в західному (особливо придунайському) регіоні Чорного моря, підкреслити виявлені закономірності розвитку, підбити підсумки 2022 року, та окреслити перспективи майбутнього 2023 року.

Експорт

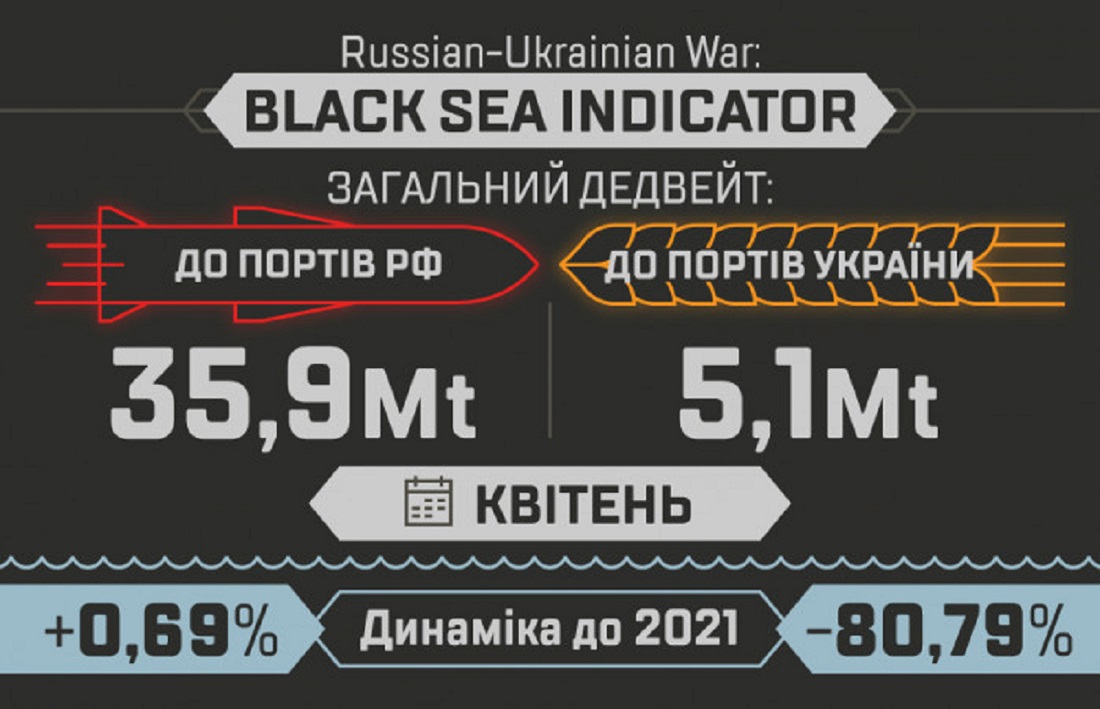

З кінця лютого 2022 року, внаслідок окупації рф Азовських портів України та порту Херсона, блокади портів «великої води» та Дунайських портів, експорт аграрних вантажів з України морським транспортом був фактично зупинений та досяг мінімуму за останні 5 років.

Завдяки переорієнтації експорту зернових з морського на автомобільний та залізничний транспорт у першому кварталі 2022 року українські експортери змогли відновити постачання агропродукції покупцям.

Завдяки переорієнтації експорту зернових з морського на автомобільний та залізничний транспорт у першому кварталі 2022 року українські експортери змогли відновити постачання агропродукції покупцям.

Після «отрицательного всплытия» флагмана ЧФРФ та звільнення острова Зміїний, вдалося відновити відвантаження з Дунайських портів. Укладання угоди про початок дії «зернового коридору» взагалі розблокувало відвантаження з портів Одеси, Чорноморська та Південного.

Усі ці події значною мірою трансформували структуру українського морського експорту зернових та дозволили наблизитися до довоєнних показників.

Подібна структура експорту за видами транспорту не є типовою для України. Головним шляхом вивозу агропродукії для України завжди були відвантаження морськими судами, де значну перевагу у кількості мали порти Чорного моря. Наприклад, у 2021 році, 93,1 % експорту зернових здійснювалося саме за допомогою морських портів.

Основним конкурентом для українського збіжжя було та залишається російське. Об’єми експорту пшениці з росії також зазнали деяких змін. А саме у зв’язку з санаційними обмеженнями та репутаційними рисками судновласників, російські експортери зазнали проблем у фрахтуванні необхідного об’єму суден, що відобразилось на обсягах фактичного експорту та на рості фрахтової ставки в Азовському морі.

Зазначені об’єми експорту обох країн, сформували основний вантажопотік з/через Чорне море, який внаслідок зриву ланцюжків поставок істотно вплинув на ціноутворювання фрахтових ставок у чорноморському регіоні в 2022 році.

Динаміка фрахтових ставок в Чорноморсько-Азовському регіоні

Якщо порівнювати динаміку змін фрахтових ставок у чорноморському басейні, можна досить чітко побачити, що економічні та геополітичні фактори синхронно впливають на їхній рівень.

Як приклад можна розглянути динаміку змін фрахтової ставки на перевезення пшениці до Равенни (Італія) з Рені, Одеси та Новоросійська.

Треба зазначити, що ставки пов’язані між собою, мають взаємний вплив друг на друга, у першу чергу з того, що усі ці маршрути «обслуговує», здебільшого, «пул» з одних і тих же суден. Більш ніж 50% суден, що регулярно виконують рейси с Азовського та Чорного морів завантажувались за останні три роки як в українських, так і в російських портах.

Якщо аналізувати основні чинники, що впливали на розмір фрахтової ставки з Дунайських портів протягом 2022 року, можна визначити наступні:

- Припинення експорту з окупованих українських портів що дало поштовх до більш активного використання Дунайських портів (Рені, Ізмаїл) українськими експортерами (березень – квітень)

- Низький рівень організації проведення суден по Сулинському каналу що спричинило ливинообразне зростання часу очікування на рейді, збільшення простоїв суден та, відповідно, фрахтових ставок (квітень – серпень)

- Відкриття та початок роботи зернового коридору що в якоїсь мірі розвантажило Дунайські порти та стабілізувало рівень фрахтових ставок (серпень)

- Відсутність достовірної інформації щодо продовження терміну дії зернової угоди (жовтень – листопад)

- Надвисокий рівень фрахтових ставок з Азовського моря, який сформувався у зв’язку з дефіцитом флоту у цьому регіоні.

Очікування на рейді Суліни

Однією з основних причин значного зростання фрахтових ставок з Українських портів Дунаю стала зависока тривалість очікування проведення суден по Сулинському гирлу, що в цілому є наслідком кратного збільшення обсягів відвантаження в портах Дунаю.

Поступове збільшення обсягів експорту призводило до збільшення скупчення суден на рейді та, як наслідок, збільшення фрахтових ставок, розмірів демереджу та детеншену, що негативно вплинуло на загальну вартість морської логістики для українських експортерів.

Дії щодо оптимізації процесу проведення суден приймалися як з боку Румунії, так і з боку України, однак якихось особливих результатів, на перших етапах, це не приносило.

Таким чином «ефект шийки пляшки» в значної мірі позначився як на ставках фрахту с українських портів Дунаю (і загалом усього регіону) так и на загальної кількості відвантажених суден.

Враховуючі те, що остаточно ця проблема зараз ще не вирішена (незважаючи на відкриття гирла «Бистре» та плани щодо проведення суден в нічний час та збільшення кількості лоцманів) можна очікувати повторення тенденції різкого росту фрахтових ставок за найменших змін кон’юнктури експорту зернових з України.

Розблокування портів Великої Одеси

Дві окремі угоди, які формують єдину зернову угоду — між Україною, ООН та Туреччиною та між Росією, ООН та Туреччиною — було підписано 22 липня 2022 року. 1 серпня 2022 року з порту Одеси вийшло перше судно в рамках зернової угоди: суховантаж RAZONI (IMO: 9086526) під прапором Сьєрра-Леоне з вантажем кукурудзи для покупців у Лівані. Всього за перший тиждень з 1 по 8 серпня порти Одеси, Чорноморського та Південного вийшло не менше 6 вантажних суден з українською кукурудзою, соняшником та олією. Такий крок дозволив Україні в короткі терміни наростити обсяги постачання зернових цими портами та наблизитися до довоєнних рівнів відвантаження і вже з вересня забезпечувати експорт через порти «Великої Одеси» в розмірі 2,8-3,2 млн.т.

Факт відкриття зернового коридору дозволив значно розвантажити затори, що склалися по Сулині, і розділити експортний вантажопотік на два напрямки – мала вода портів Дунаю та глибока вода портів «Великої Одеси». Поліпшення ситуації із заторами по Суліні яскраво показало, що значна частина великих експортерів пішла на глибоку воду, з якими пішла і частина флоту.

Зростання обсягів експорту з глибоководних українських портів призвели до стабілізації ставок фрахту в регіоні в цілому.

Початок роботи «зернового коридору» не тільки посприяв зниженню фрахтових ставок з портів Дунаю, але й позитивно вплинув на розмір черги та терміни очікування суден на Суліні. Проте, внаслідок штучного затягування реєстрації на інспекцію російськими представниками СКЦ, вже у Босфорської протоки утворилися черги як на вхід до Чорного моря, так і на вихід до Середземного.

Як відзначено на діаграмі структури флоту «зернового коридору» вище, більш ніж 60% суден що відвантажувалися в рамках «зернового коридору» мають дедвейт більш ніж 20 000 тон. У сукупності з простоями малотоннажного флоту на Суліні, простої в очікуванні СКЦ вплинули на зменшення вантажообігу в цілому, збільшення ставок фрахту з «глибокої води» та збільшення сукупної вартості морської логістики цього напрямку.

Аналізуючи усі вищенаведені статистичні данні, можна зробити висновки, що спекуляції на тлі невизначеності щодо майбутнього зернової угоди та великий час очікування інспекцій спричинили і певний дефіцит великотоннажного флоту у Чорному морі і знову повернули частину експортерів до портів Дунаю. В свою чергу це знову штовхнуло фрахтові ставки з Дунайських портів у гору в жовтні-листопаді 2022 року, що можна побачити в одному з наведених вище графіків.

Дефіцит флоту для російського експорту у зв’язку з санаційними обмеженнями

Експорт зернових з російських портів наразі не є цікавим для українських судновласників та інших учасників фрахтового ринку, проте зміни на цьому вантажопотоці істотно впливають на фрахтовий ринок Дунаю.

Судновласники при обговоренні розміру фрахтової ставки з трейдером все одно порівнюють поточний рівень ставок з Дунайських портів та альтернативних вантажопотоків, наприклад – з російських портів. За принципом «just business» судновласники, навіть на фоні зниження ставки та трейдерської активності в придунайському регіоні та зростання ставок і дефіциту суден в російських портах, вимагають збільшення розміру фрахту примушуючи трейдерів фіксуватися за вищими ставками зменшуючи свою маржу.

Прогноз тенденцій фрахтового ринку Дунаю

Наша компанія розробила авторську методологію прогнозування значень фрахту малотоннажного ринку (про де які чинники ми розповіли в цієї статті) та хотіли б поділитися власним баченням того, як будуть змінюватися фрахтові ставки протягом 2023 року.

На наш погляд, головні фактори що будуть впливати на рівень фрахтових ставок:

- Український уряд докладе максимальних зусиль щодо розблокування додаткового порту «Миколаїв» для підвищення обсягів експорту збіжжя, проте без вирішення проблем із російським саботажем в інспекції, це не обов’язково приведе до того зростання обсягів, на які розраховує Україна.

- Спекуляції та побоювання трейдерів та судновласників навколо повторного продовження строку дії зернової угоди (повторення ситуації кінця жовтня – початку листопада 2022 року імовірно спричинить незначне зростання фрахтових ставок у період березня першого кварталу 2023 року

- Додатковим глобальним фактором впливу на рівні фрахту є європейська рецесія, яка з уповільненням виробничої активності скоротить вантажообіг за маршрутами, що склалися, і звільнить тоннаж.

- Факторами ситуаційного впливу можуть стати проблеми з енергетичною мережею, які здатні значно обмежити роботу портової та транспортної інфраструктури.

В цілому перше півріччя (період до кінця маркетингового року) проходитиме в коридорі $ 50-60 на базі Reni-Marmara.

Треба додати, що цей прогноз формований на основі консервативного розвитку ринку без урахування форс-мажорних обставин та інших факторів, вплив яких спрогнозувати складно.

Посилання на матеріал: журнал “Порти України”