+380 67 625 91 65

+380 67 625 91 65Сегмент малотоннажних суден на ринку Чорного моря зберігає свою депресивну динаміку, незважаючи на невеликі ознаки активності. Протока Босфор останніми тижнями зазнавала простоїв у зв’язку з погодними умовами. Проте це практично не позначилося на кількості суден у регіоні, що спричинило наявний надлишок тоннажу.

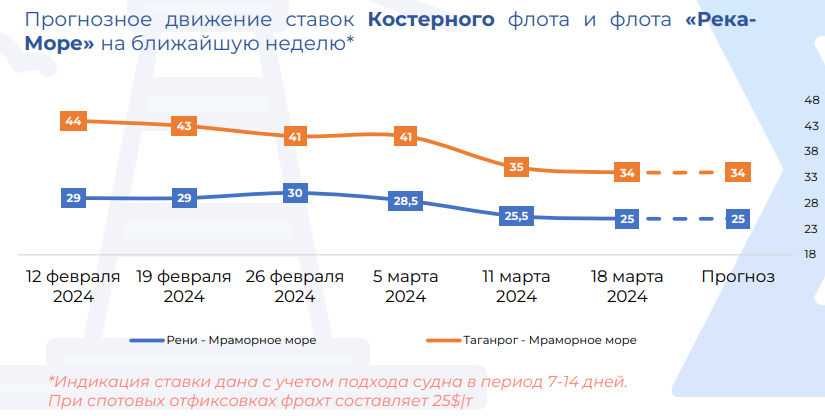

Протягом тижня ставки фрахту з українських портів знизилися на $1,5-3 за тонну, а з румунських і болгарських портів – на $0,5 за тонну. Низький попит з боку ключових імпортерів у Туреччині, країнах Північної Африки та Європейському союзі чинить тиск на ціни на експортовані товари з Чорного моря.

Український морський коридор почав працювати цілодобово. Це може сприяти збільшенню обсягів експорту на 20%. Однак прогноз на найближчі тижні залишається песимістичним через низький попит і надлишок тоннажу в регіоні. Отже, значного поліпшення ситуації не варто очікувати, а ставки фрахту, ймовірно, продовжать знижуватися.

Східна частина Середземного моря демонструє більш активну торгівлю порівняно з Чорним і Азовським морями. Попит на тоннаж у цьому регіоні підтримується відправленнями сталевої продукції, металобрухту, добрив і мінеральних вантажів, хоча й не надто активними. Однак місцевим судновласникам стає складніше утримувати стабільні фрахтові ставки через зростаючу конкуренцію. Ситуація в східній частині Середземного моря видається найстабільнішою. Зберігається регулярний вантажопотік чорних металів, добрив і мінералів, що має підтримати ставки найближчими тижнями. Однак після свят висока конкуренція і слабкий імпортний попит можуть призвести до зниження ставок.

Ринок Азовського моря знову почав втрачати позиції після значного падіння минулого тижня. Зростають обсяги автомобільного перевезення вантажів, але слабкий попит на пшеницю і вугілля в Туреччині змушує судновласників йти на поступки за ставками. Фрахтові ставки в цьому регіоні знизилися на $1-2 за тонну, але залишаються вищими, ніж у чорноморських портах.

Прогноз на найближчі 2-3 тижні вказує на збереження низхідного цінового тренду на ринку Азовського моря. Незважаючи на прийнятну прибутковість, що перевищує операційні витрати на 70-80%, судновласникам доведеться знижувати ставки через слабкий попит, особливо на судна дедвейтом 5-6 тис. тонн.